Prvá stavebná sporiteľňa má 25 rokov. Najprv ste klientom poskytovali len sporenie, neskôr úvery na bývanie či obnovu bytových domov atď. Dnes sprostredkúvate dokonca poistné produkty. Ktorý rok bol pre PSS z hľadiska biznisu najlepší?

Z hľadiska úverového obchodu bol pre nás najlepší rok 2016. Našim klientom sme požičali viac ako 600 miliónov eur. A, samozrejme, musím spomenúť rok 1992. Boli sme prvou stavebnou sporiteľňou na trhu a podpora stavebného sporenia bola na úrovni 40-percentnej štátnej prémie. Na trhu pôsobila len VÚB a Slovenská sporiteľňa a situácia poskytovala obrovský potenciál pre atraktívny nový produkt.

Práve posledné dva roky však na Slovensku prebieha takpovediac hypotekárna vojna o cenu, čo znamená jednoduchú dostupnosť lacných hypoték. Neskomplikovalo vám to biznis?

Neviem, či je to vojna, pretože všetko dianie na bankovom trhu prebieha striktne podľa zákonných pravidiel. Napriek tomu, že úrokové sadzby úverov na bývanie klesli na historické minimá, darí sa aj úverom zo stavebného sporenia. Tiež rekordne.

A nie je to aj tým, že v súčasnosti je populárna tiež kombinácia úverových produktov?

Z nášho pohľadu sú najžiadanejšie úvery na obnovu a rekonštrukciu bývania. Sporiacemu klientovi vieme poskytnúť úver bez zabezpečenia nehnuteľnosťou s priaznivým úrokom a dlhou dobou splatnosti. Výsledkom týchto faktorov je nízka mesačná splátka úveru, ktorý si môžu dovoliť aj ľudia s nižšími príjmami. Táto naša ponuka je výhodnejšia, ako dokážu poskytnúť iné banky. A toto je pre nás primárnym zdrojom rastu. Ale áno, úvery od stavebnej sporiteľne sa dajú využiť aj na dofinancovanie hypotekárnych úverov, ktoré dnes banky už neposkytujú v 100 % hodnote kupovanej nehnuteľnosti.

Aká je pozícia stavebných úverov pri takých lacných hypotékach? Nie je to viac-menej retro?

Síce nesúhlasím so spojením retro produkt, ale ak by som ho mal použiť, tak určite s prívlastkom bezpečnejší ako samotné hypotéky. Podnikáme totiž v rámci uzatvoreného systému stavebného sporenia. To znamená len s prostriedkami, ktoré si u nás uložili stavební sporitelia. Sme teda nezávislí od finančných pohybov na burzách. A určite nechceme súperiť s hypotekárnymi bankami, ktoré podnikajú podľa iných pravidiel. Každému klientovi vyhovuje niečo iné. Niekto si želá dlhší čas sporiť, inému, napríklad dnešným mladým, vyhovuje zobrať si lacnú hypotéku a spoliehajú sa na to, že budú mať zamestnanie, a teda schopnosť splácať. Problém môže nastať po uplynutí doby fixácie úrokovej sadzby, keď sa zmenia podmienky splácania úveru.

S hypotekárnymi bankami sa teda neporovnávate. Koho vnímate na trhu úverov na bývanie ako priamu konkurenciu?

Ide o to, z akého uhla pohľadu sa na úvery na slovenskom trhu pozrieme. Úvery na nehnuteľnosti na Slovensku poskytuje 18 bánk. Licenciu na poskytovanie hypotekárnych úverov vlastní 8 bánk. A úvery zo stavebného sporenia poskytujú tri banky. Ak budeme hovoriť o úveroch na bývanie, tak dominantné postavenie majú banky poskytujúce hypotekárne úvery, ako napríklad Slovenská sporiteľňa, VÚB banka, Tatra banka... S nimi však nechceme súťažiť. Dôvod je jednoduchý. Len približne 10 % našich klientov využíva úvery na kúpu bytu alebo výstavbu rodinného domu, ale až 85 % z nich si požičiava na prerábku alebo modernizáciu už existujúceho bývania. Čo sa týka našej priamej konkurencie v podobe zvyšných dvoch stavebných sporiteľní, podiel PSS na celkovom úverovom obchode v tomto segmente sa udržiava na úrovni až 85 %.

Ako sa menili preferencie spotrebiteľov smerom k stavebnému sporeniu v čase?

Medzi prvých klientov PSS patrili zástupcovia generácie baby boomers, čiže generácie vyrastajúcej v povojnovom období. Väčšina týchto ľudí mala svoju bytovú otázku už vyriešenú. Nasledovala silná generácia X, tzv. Husákove deti, ktorá si potrebovala zabezpečiť svoje prvé vlastné bývanie.

Práve táto demograficky silná skupina ľudí asi dlhé roky tvorila jadro stavebných sporiteľov...

Samozrejme. Dnes však títo klienti odovzdávajú štafetu svojim deťom. Výraznejšia generačná výmena nastala okolo roku 2000. K slovu sa dostala generácia Y, ktorá sa v súčasnosti najčastejšie zaoberá riešením bytovej otázky. Práve z generácie Y je momentálne najviac stavebných sporiteľov, ktorí začali čerpať úver na financovanie bývania bez predchádzajúceho sporenia. Najmladšia generácia Z zatiaľ bývanie nerieši, no mnohí z nej sú už, vďaka svojim rodičom, stavebnými sporiteľmi v tarife Junior extra.

A aký majú podiel jednotlivé generácie na celkovom klientskom portfóliu PSS?

Odpoviem skôr z hľadiska veku. Klientov máme rozdelených na vek 0 – 18, 19 – 25, 26 – 45 a 45 a viac. Všetky tieto skupiny majú približne rovnaký podiel, teda po štvrtine.

Kto je dnes typický klient PSS?

Ak očakávate, že vám spomedzi našich doterajších 2 miliónov klientov vygenerujem ako typického klienta PSS napríklad hipstera na bicykli a s okuliarmi s kosteným rámom, tak vás asi sklamem. Môžeme si však priblížiť jeho profil. Je to človek vo veku od 25 do 45 rokov. Môže to byť muž alebo žena, šanca je 1 : 1. Zrejme žije v obci do 5 000 obyvateľov, prípadne v menšom meste do 20 000 obyvateľov. Svoju bytovú otázku s najväčšou pravdepodobnosťou už má vyriešenú, ale časom bude potrebovať prostriedky na rekonštrukciu alebo obnovu. So svojimi príjmami hospodári tak, že časť minie na živobytie a zvyšok si buď odkladá, alebo spláca nejaký starší úver.

Ako sa tento profil mení?

Profil klienta si dávame vypracovať každoročne. Zaujímavosťou je, že každý rok nám vychádza takmer totožný výsledok. Odchýlky sú len minimálne.

Na koho, resp. na akú cieľovú skupinu cieli PSS primárne dnes?

Cieľovou skupinou PSS je prakticky každý Slovák či Slovenka. Zameriavame sa hlavne na obyvateľov v produktívnom veku, ale aj na deti prakticky od ich narodenia, a tiež na seniorov. Rodič môže uzatvoriť zmluvu o stavebnom sporení pre svoje dieťa bezprostredne po jeho príchode na svet. Prostriedky na bývanie však poskytneme výhodne aj dôchodcovi. Inak povedané, našimi klientmi sú tzv. baby boomers a zároveň aj generácie X, Y a Z. Samozrejme, z hľadiska produkcie majú najväčší podiel na našom obchodnom koláči ľudia v produktívnom veku. Avšak pätina zmlúv o stavebnom sporení pripadá na deti do 18 rokov a približne desatina na seniorov.

V ktorej cieľovej skupine vidíte najväčší potenciál pre PSS smerom do budúcnosti?

Štatistiky sú jasné. Slovensko demograficky starne, preto vidíme príležitosť najmä u mladých ľudí. Snažíme sa pre nich zatraktívniť ponuku.

Čo znamená zatraktívniť?

Napríklad ponukou online stavebného sporenia – online uzavretie zmluvy, online prístup k účtom.

Dnešní mladí sú však generácia ľudí, ktorí nekupujú autá a byty, pretože majú nový koncept vlastníctva: vlastniť zážitky, nie hmotné veci. Ako plánuje byť PSS „neretro“ práve pre mladých?

Hovoríme o zážitkovej generácii mladých ľudí. Vnímame ich však oveľa komplexnejšie. Časť z nich naozaj preferuje hodnoty, ktoré ste spomenuli. Ale aj po jedinečných zážitkoch každý rád príde domov. Sú takí, ktorí uvažujú podľa tradičných vzorcov – postav dom, zasaď strom atď. A sú aj takí, ktorí si svoj život, kariéru, budúcnosť a v rámci nej aj svoje budúce bývanie plánujú. Hovoríme si preto, že je fajn, ak premýšľajúci ľudia budú o nás vedieť a zaradia nás do spektra možných riešení svojho bývania. Preto sa snažíme komunikovať najmä s vysokoškolskými študentmi, či už v rámci nášho Fox roomu na Ekonomickej univerzite v Bratislave, pričom záujem o jeho zriadenie je aj v Žiline a Prešove, alebo špeciálnych vizuálov, ktoré sme nasadili práve v máji 2017.

Pre mladých je dnes možno jednoduchšie zobrať si lacnú hypotéku a nemajú záujem dlhšie sporiť.

Samozrejme, aj my poskytujeme možnosť úveru bez predchádzajúceho sporenia a mnohé produkty sa vyrovnajú hypotékam. Takže áno, registrujeme tento trend a snažíme sa mu prispôsobiť.

Ktorá vaša ponuka sa stretla doteraz s najväčším ohlasom u klientov?

Bolo to pri prechode na euro. Prišli sme s ponukou Dáme vám viac, čo znamenalo prepočítanie vložených peňažných prostriedkov nie všeobecne platným kurzom 30,126, ale zvýhodneným kurzom 28,90 Sk/1 euro. Naším cieľom bolo získať miliardu slovenských korún, ale v konečnom dôsledku to boli štyri miliardy. Z aktuálnych spomeniem úver do 50 tis. eur bez založenia nehnuteľnosti, ktorý cieli na našu primárnu cieľovú skupinu. Aj vďaka nemu sme mali rok 2016 taký úspešný.

A naopak, čo klienti neprijali?

Bola to ponuka pre seniorov. Jej podstata bola v tom, že ak si klient sporí, tak po jeho nástupe na dôchodok mu bude vyplácaná renta ako prilepšenie k dôchodku. Obchodné výsledky však nedosiahli očakávania.

Kedysi bola štátna prémia na úrovni až neuveriteľných 40 % z ročných vkladov. Dnes sme na úrovni 5 %. Do akej miery je teda motivačná pre rozhodnutie stať sa klientom PSS?

Máte pravdu. Štátna prémia v čase vzniku Prvej stavebnej sporiteľne, teda na sklonku roku 1992, predstavovala maximálne takmer 200 eur ročne. Môžeme hovoriť o sume 6 000 Sk, čo bol 1,5-násobok priemernej mzdy. Neskôr podiel štátnej prémie na vkladoch stavebných sporiteľov klesal. Od roku 2006 jej maximálna výška predstavuje 66,39 eura ročne. A táto suma dnes už zďaleka nie je ten najmotivujúcejší faktor pôsobiaci na stavebných sporiteľov. Stále je však súčasťou balíka výhod stavebného sporenia, ktorý dokáže osloviť takmer trištvrte milióna našich súčasných klientov.

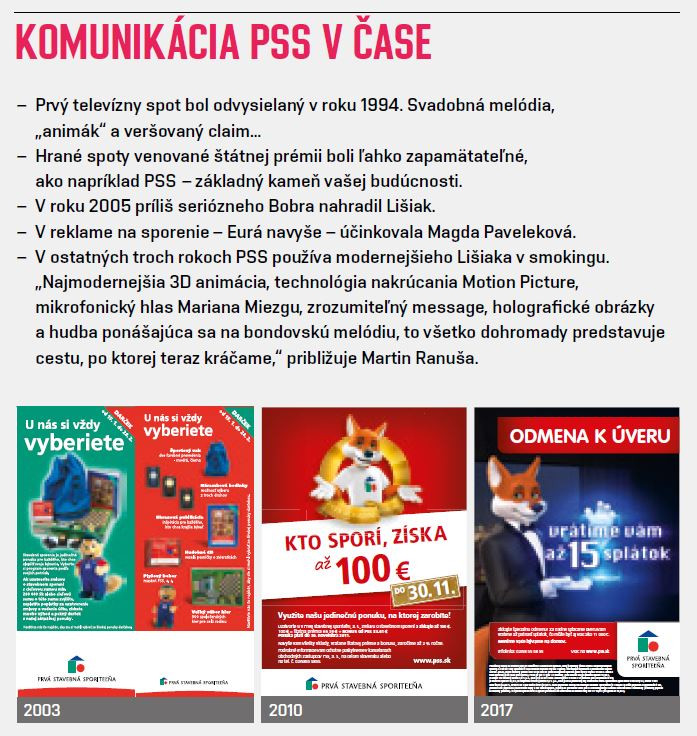

PSS dlhé roky používa v komunikácii maskota. Pôvodného bobra nahradil Lišiak a neskôr to bol posun od samotného Lišiaka k „Bondovi“. S akým cieľom?

Dnes už o tom vie len málokto, ale prvým maskotom PSS mal byť bocian. V samotnom výbere však napokon zvíťazil dobrácky bobor, ktorý reprezentoval PSS od roku 1998. V roku 2005 ho nahradil flexibilný, bystrý, priateľský a sympatický lišiak. Mimochodom, Lišiak Prvej stavebnej sporiteľne nemá meno, preto ho voláme Lišiak s veľkým L.

Odkiaľ prišla inšpirácia?

Lišiaka sme prevzali od nášho nemeckého partnera Bausparkasse Schwäbisch Hall. Prvý raz sme ho nasadili v reklamnej kampani na stavebný úver s úrokom len 2,9 % ročne na jar v roku 2005. Ďalšia zmena na seba nechala čakať 9 rokov. Lišiaka sme v spolupráci s reklamnou agentúrou Respect APP prezliekli z modrých riflí a bieleho trička do čierneho smokingu a predstavili sme ho v novej úlohe a la James Bond. Premiéru mal v roku 2014 v jesennej kampani s názvom – Čím vyšší úver, tým nižší úrok.

To bola séria troch spotov...

Áno, pripravili sme nie jeden, ale sériu troch televíznych spotov prispôsobených času vysielania. Diváci ráno videli Lišiaka v spálni, na obed v kuchyni a večer v obývačke.

Ale prečo ten prechod od 2D Lišiaka v rifliach k 3D Bondovi v smokingu? Čo obaja symbolizujú?

Aj keď líška je na Slovensku vnímaná ako prefíkané zviera, ktoré kradne sliepky, my sme ho dali do inej polohy. Lišiak je šikovný, lišiacky, ale vždy rozmýšľa v prospech klienta, resp. prináša najlepšie riešenia. 2D lišiak bol len signálny znak PSS, resp. danej ponuky. Dnešný Lišiak je prezentátor kreatívnej cesty Jamesa Bonda, ktorý má misiu od PSS, aby zlepšil bývanie. Je animovaný, vizuálne dokonalejší a touto cestou budeme aj pokračovať. Ako sa vyvíjala kreatíva, vyvíjal sa aj Lišiak, a preto sme ho prezliekli do smokingu.

Ako sa komunikácia s Lišiakom alias agentom 007 podpísala pod biznis výsledky PSS?

Poviem to takto. Vyskúšali sme kreatívne cesty s Lišiakom aj bez Lišiaka. Z prieskumov nám jednoznačne vyšlo, že ak Lišiaka v komunikácii nepoužijeme, výrazne sa nám zhorší ukazovateľ priradenia k značke, odčítanie posolstva či ponúkaného benefitu. Úplne opačný efekt má kampaň s Lišiakom, tak v spomínaných ukazovateľoch, ako aj v biznis výsledkoch. Takže mi nezostáva nič iné len povedať, že oddeliť Lišiaka od komunikácie PSS v súčasnosti nie je možné a ani to nechceme.

Takže Lišiak má stále budúcnosť?

Určite áno. Tento koncept plánujeme ďalej rozvíjať.

Akým smerom?

Veľmi nerád by som predbiehal udalosti. Verím však, že zaujmeme, pobavíme a možno aj prekvapíme.

Aké mediatypy sa pre PSS ukazujú ako najefektívnejšie?

Snažíme sa o čo najvyváženejší mediamix, ktorý prispôsobujeme cieleniu tej-ktorej kampane. Tradične silné mávame nasadenie v TV. Vysielame v celoslovenských i regionálnych televíziách, do ktorých umiestňujeme tiež rozhovory s našimi produktovými špecialistami a regionálnymi riaditeľmi. Od roku 2015 náš televízny spot „preklápame“ aj do podoby kinospotu, ktorý nasadzujeme pred filmovými predstaveniami. Dali sme si urobiť aj jeho 3D verziu. „Veríme“ tiež na silu prezentácie prostredníctvom outdoorových nosičov, špeciálnych projektov v rádiách, nezanevreli sme na printové médiá, ktoré na Slovensku stále fungujú. A, samozrejme, najviac sa momentálne snažíme rozvíjať prezentáciu v rámci online priestoru. Naše reklamy každý rok získavajú niekoľko ocenení. Napríklad vlani práve Stratégie nášmu televíznemu spotu udelili 1. miesto v kategórii TV. Portál Mediálne.sk zase ocenil reklamu PSS dvomi prvými miestami v kategórii outdoor a jedným v kategórii print.

Ako konkrétne pracuje PSS s digitálom a so sociálnymi sieťami?

Online je priestor, ktorý nepozná hranice, a my k nemu presne tak aj pristupujeme. Za jeden z kľúčových faktorov v komunikácii s našimi klientmi považujeme našu webovú stránku. Čo sa týka online inzertného priestoru, ten už dávno nevyužívame len na umiestňovane bannerov, prípadne PR článkov. K dispozícii prostredníctvom našej mediálnej agentúry MEC Slovakia máme napríklad platformu s názvom Quisma, ktorú využívame ako aktívny bidovací nástroj na výkonnostný marketing. Vďaka nej vieme zacieliť našu online reklamu na klientov, ktorí sa práve zaujímajú o financovanie bývania či bývanie samotné. Práve v tomto mesiaci sme nasadili platformu Programatic, ktorá má ešte zvýšiť náš zásah u používateľov online. Komunikujeme tiež cez firemnú fanpage na Facebooku a na prezentáciu skrátených verzií našich spotov využívame YouTube.

PSS dlhodobo intenzívne investuje do outdooru. Ide o výrazne väčší podiel ako pri iných top zadávateľoch reklamy. Aký efekt vám to prináša, v čom vidíte najväčšie výhody?

Našou snahou je dostať sa s komunikáciou čo najbližšie k našim klientom. Väčšina z nich sú ľudia so strednými a s nižšími príjmami. Zistili sme, že je to práve outdoorová komunikácia, prostredníctvom ktorej ich dokážeme efektívne osloviť. S outdoorom sa dostaneme prakticky do každej obce na Slovensku a sme dostatočne na očiach. Outdoor, to však nie sú len bilbordy umiestnené pri cestách. Je to aj niekoľko ďalších nosičov. Spomeniem napríklad našu aktuálnu kampaň – Vrátime vám až 15 splátok, ktorú sme umiestnili na ľudskou silou poháňané štvorkolesové promobiky. V hlavnom meste sme obrandovali niekoľko autobusových zastávok a v minulosti sme ako nosič využili aj lavičky na železničných staniciach.

Aký je dnes distribučný model PSS? Aký je podiel na predaji cez pobočky, cez externé siete a podobne?

Konkurenčnou výhodou Prvej stavebnej sporiteľne je, že má k dispozícii sieť vlastných obchodných zástupcov. Tvorí ju približne tisícka špecialistov na poskytovanie stavebného sporenia, úverov i sporenia, a viacerých typov poistenia. V rámci Slovenska máme pevne stanovenú horizontálnu i vertikálnu štruktúru. Horizontálna pozostáva z troch krajov, ktoré zahŕňajú približne 300 kancelárií obchodných zástupcov. Vďaka tomu máme stopercentné pokrytie Slovenska. Vertikálna štruktúra zase vytvára pyramídu. Na jej spodku sú obchodní zástupcovia. Nad nimi stoja územní riaditelia, regionálni riaditelia a bankový riaditeľ. Je to rokmi preverený spôsob, ako komunikovať s klientom a efektívne uspokojovať jeho potreby, ktorý priebežne vyvíjame a upravujeme. Až do nedávnej minulosti sme využívali aj služby tzv. kooperačných partnerov. Dnes to už neplatí, postupom rokov sa ich prínos pre nás zmenšoval.

Dnes je trendom ponúknuť pod jednou strechou čo možno najviac služieb – plánuje sa aj PSS vyvíjať smerom ku komplexnej finančnej inštitúcii?

My už sa týmto smerom vyvíjame dlhodobo a cielene. Vieme sprostredkovať stavebné sporenie v jeho tradičnej aj online podobe. Nechýba sporenie pre deti. Poskytujeme viacero typov úverov na financovanie bývania aj na zariadenie domácnosti. K dispozícii máme komplexný program financovania obnovy bytových domov. Spolupracujeme s poprednými poisťovňami. Výsledkom je, že naši obchodní zástupcovia poskytujú viacero poistných produktov. Práve teraz štartujeme s poskytovaním nového rizikového životného poistenia. V našej ponuke sa nachádza aj kapitálové životné poistenie, poistenie domu, bytu i domácnosti a tiež pohrebné poistenie.